Gegužės 03 d., penktadienis | 24

2019 m. pajamų apmokestinimas GPM

Tatjana Kapačinskienė

LŽŪKT Kaišiadorių r. biuro jaunesnioji buhalterinės apskaitos konsultantė

2020-01-26

© LŽŪKT nuotr.

Gyventojų pajamų apmokestinimo pajamų mokesčiu tvarką nustato Gyventojų pajamų mokesčio įstatymas (toliau – GPMĮ). Žemės ūkio veiklą vykdančių gyventojų, ne PVM mokėtojų, pajamos iš žemės ūkio veiklos GPM neapmokestinamos. Pajamų mokesčio sumos, mokėtinos nuo individualios žemės ūkio veiklos pajamų, taikomos gyventojams, kurie vykdo individualią žemės ūkio veiklą ir privalo registruotis ar yra įregistruoti PVM mokėtojais.

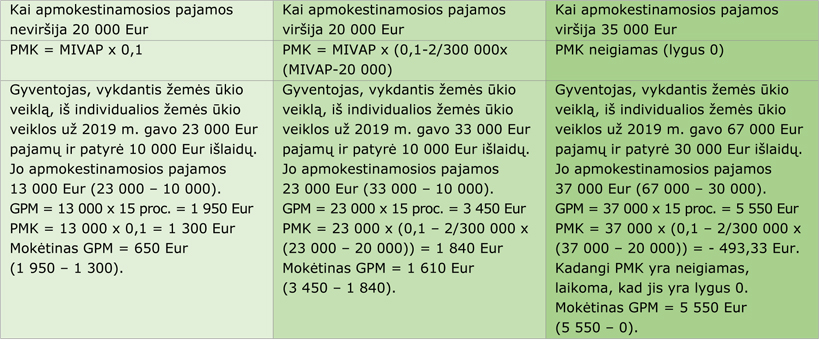

Individualioms žemės ūkio veiklos pajamoms yra taikomas 15 proc. tarifas. Mokėtina pajamų mokesčio suma yra lygi per kalendorinius metus gautų pajamų ir su veiklos vykdymu susijusių leidžiamų atskaitymų skirtumui, pritaikius 15 proc. pajamų mokesčio tarifą ir atėmus pajamų mokesčio kreditą (toliau – PMK), kurio formulės pateikiamos lentelėje

PMK formulės ir pavyzdžiai

Apskaičiuojant mokėtiną GPM mokestį už 2019 m. ir vėlesnius mokestinius laikotarpius, pajamos iš žemės ūkio veiklos, kurios buvo pripažįstamos pagal kaupimo apskaitos principą, galės būti dengiamos ankstesnių laikotarpių nuostoliais ne tik iš šitos, bet ir iš kitų individualių veiklų. Kol gyventojas vykdo individualią veiklą, mokestinius nuostolius galima perkelti neribotą laiką.

Žemės ūkio veiklą vykdantis gyventojas, kuris nėra PVM mokėtojas ar neprivalo juo registruotis, mokestinio laikotarpio nuostolių, susidariusių iš žemės ūkio veiklos, perkelti negalės, kadangi patirti tokios veiklos nuostoliai priskirtini neapmokestinamosioms pajamoms.

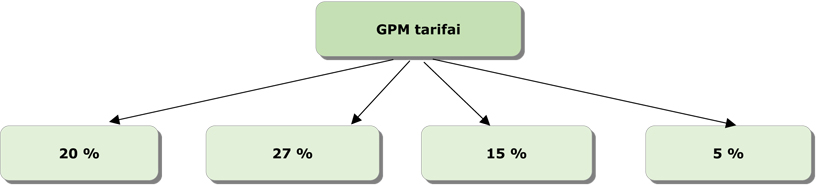

GPM tarifai, taikytini nuo 2019 m., pavaizduoti paveiksle:

Nuo 2019 metų su darbo santykiais susijusios pajamos yra apmokestinamos vienu iš dviejų tarifų – 20 proc. arba 27 proc. Kaip matyti iš paveikslo, gyventojų pajamų mokesčio tarifai yra 20 proc., 27 proc., 15 proc. ir 5 proc. 20 proc. tarifu yra apmokestinamos pajamos, susijusios su darbo santykiais ar jų esmę atitinkančios pajamos, neviršijančios 120 VDU. Tuo tarpu 27 proc. apmokestinamos pajamos, susijusios su darbo santykiais ar jų esmę atitinkančios pajamos, viršijančios 120 VDU.

Ligos (įskaitant išmokamas darbdavio), motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokų (neatsižvelgiant į metinių pajamų sumą) GPM tarifas yra 15 proc. Taip pat 15 proc. GPM tarifu apmokestinamos 2018 metų ar ankstesniais metais su darbo santykiais susijusios ar jų esmę atitinkančiais santykiais susijusios pajamos, išmokėtos 2019 ar vėlesniais metais. Pajamos iš paskirstytojo pelno (dividendai) apmokestinami 15 proc. tarifu. Galiausiai 15 proc. GPM tarifu apmokestinama kitų, nesusijusių su darbo santykiais (išskyrus iš paskirstyto pelno ir individualios veiklos) apmokestinamų pajamų dalis, neviršijanti 120 VDU: autoriniai atlyginimai iš asmens, nesusijusio su gyventojo darbo santykiais, palūkanos, pajamų dalis iš turto pardavimo, azartinių lošimų laimėjimai, honorarai, dovanos bei prizai ne iš darbdavio, tantjemos ir kt.

Metinės pajamos už parduotas atliekas, kurios neviršija 120 VDU, yra apmokestinamos 5 proc. GPM tarifu. Pajamos, viršijančios 120 VDU, apmokestinamos 20 proc. GPM tarifu. Pajamos už parduotas atliekas yra apmokestinamos nuo pirmo euro. Pastebėtina, jog čia neįtraukiamos individualios atliekų pirkimo–pardavimo veiklos pajamos.

Pagal GPMĮ 3 straipsnį, pajamų mokestį moka pajamų gavęs ir uždirbęs gyventojas. GPM objektas yra gyventojo gautos arba uždirbtos per mokestinį laikotarpį pajamos, gautas atlygis už atliktus darbus, suteiktas paslaugas, už perduotas ar suteiktas teises, pajamos iš individualios veiklos, pajamos už parduotą ar kitaip perleistą, investuotą turtą ar kitaip gyventojo gauta nauda pinigais ar natūra. Reikėtų atkreipti dėmesį, kad įstatymas išskiria dvi žmogaus vykdomas veiklas: tai darbo veikla, kuri vykdoma kaip darbo santykiai, ir individuali veikla.

Deklaruodami 2019 metų pajamas, gyventojai turės naudoti naują GPM311 deklaracijos formą, kuri pakeitė iki šiol buvusią GPM308 deklaraciją.