Liepos 01 d., antradienis | 25

Apie komandiruotes ir dienpinigius

Monika Mukauskienė

Lietuvos žemės ūkio konsultavimo tarnybos Tauragės r. biuro ūkio apskaitos konsultantė

2018-05-07

© Lietuvos žemės ūkio konsultavimo tarnyba

Nuo 2018 m. sausio 1 d. padidėjusi minimali mėnesinė alga (MMA) iki 400 Eur ir padidėjęs minimalus valandinis atlygis (MVA) iki 2,45 Eur lėmė ir komandiruočių dienpinigių apmokestinimo pasikeitimą. Koks jis?

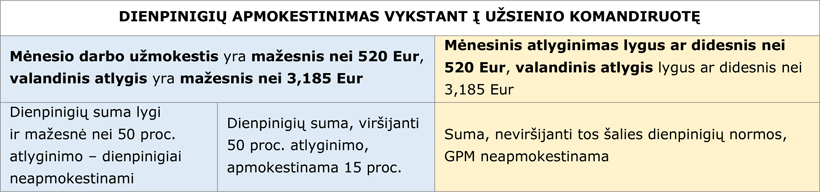

Pajamų mokesčiu neapmokestinamų komandiruočių į užsienį dienpinigių apskaičiavimas siejamas su darbuotojui nustatytu darbo užmokesčiu bei dydžiais – MMA, padauginta iš koeficiento 1,3 arba MVA, padaugintas iš koeficiento 1,3.

Vadinasi, kad dienpinigiai į užsienį nebūtų apmokestinami, darbo užmokestis turi būti lygus arba didesnis nei 520 Eur ((400 x 1,3=520) iki pakeitimo – 494) arba valandinis atlygis – 3,18 Eur ((2,4 5x 1,3=3,185) iki pakeitimo 3,016). Kai darbuotojo darbo užmokestis yra mažesnis už nurodytus dydžius, GPM neapmokestinamų dienpinigių suma yra ribojama. Tokiu atveju pajamų mokesčiu neapmokestinami komandiruotėms į užsienį nustatyto dydžio dienpinigiai, kurių bendra suma per mėnesį yra lygi arba mažesnė nei 50 procentų darbuotojui nustatyto darbo užmokesčio. Visi kiti dienpinigiai turi būti apmokestinami kaip papildomas darbo užmokestis.

Pavyzdys.Darbuotojo darbo užmokestis 600 Eur. Vykstama į Estiją 6 dienų darbo komandiruotei. Tokiu atveju dienpinigiai 6 x 44=264 Eur (Estijos Respublikos dienpinigių norma 1 d. – 44 Eur). GPM apmokestinamas tik darbo užmokestis, o dienpinigių išmokama visa suma neapmokestinama, nes mėnesinis darbo užmokestis 600 Eur yra didesnis nei 520 Eur.

Tačiau jei darbuotojas gautų MMA, t. y. 400 Eur, ir vyktų į tą pačią komandiruotę, jo neapmokestinama dienpinigių suma būtų 200 Eur, o likę 64 Eur kartu su darbo užmokesčiu būtų apmokestinami 15 proc. GPM.

Kai komandiruotė į užsienį trunka vieną darbo dieną, darbuotojui mokama iki 50 procentų dienpinigių, apskaičiuotų pagal tos valstybės nustatytus dydžius. Jeigu darbuotojas tą pačią dieną atvyksta į kelias valstybes, už tą dieną mokami dienpinigiai, apskaičiuoti pagal vidurkį. Komandiruotės į užsienį dienpinigių normas nuo 2017-07-01 nustato Lietuvos Respublikos Vyriausybės 2004 m. balandžio 29 d. nutarimu Nr. 526 „Dėl dienpinigių ir kitų tarnybinių komandiruočių išlaidų apmokėjimo“ patvirtintas Maksimalių dienpinigių dydžių sąrašas.

Už komandiruotes Lietuvoje dienpinigių suma turi būti lyginama su darbo sutartyje nustatytu darbo užmokesčiu. Kai darbuotojui už komandiruotę Lietuvoje išmokėtų dienpinigių suma yra didesnė nei 50 procentų nustatyto darbo užmokesčio, dienpinigių suma, viršijanti 50 procentų nustatyto darbo užmokesčio, sudėjus kartu su apskaičiuotu darbo užmokesčiu, apmokestinama 15 procentų pajamų mokesčiu. Kai darbuotojui išmokėtų dienpinigių suma yra lygi ar mažesnė nei 50 procentų nustatyto darbo užmokesčio, visa dienpinigių suma, neviršijanti Lietuvos Respublikos dienpinigių normos, gyventojų pajamų mokesčiu neapmokestinama. Lietuvos Respublikos nustatyta dienpinigių norma yra 15 procentų bazinės socialinės išmokos (BSI, anksčiau MGL) – 5,70 Eur (38 Eur x15 proc.). Jei komandiruotė Lietuvoje trunka vieną dieną, dienpinigių išlaidų suma yra lygi 50 proc. nustatytos sumos, visa suma, kuri neviršija 15 procentų BSI, – 5,70 Eur.

Pavyzdžiui,darbuotojas, kurio mėnesinis darbo užmokestis 470 Eur, vyksta 4 dienų komandiruotei į Vilnių. Darbuotojo dienpinigių suma lygi 22,80 (5,70 x 4) Eur, neapmokestinama gyventojų pajamų mokesčiu.