Balandžio 30 d., antradienis | 24

Ką reikėtų žinoti parduodant žemės ūkio produkciją turguje

Janina Pelenienė

Lietuvos žemės ūkio konsultavimo tarnybos Tauragės r. buhalterinės apskaitos konsultantė

2019-09-25

© LŽŪKT nuotr.

Ūkininkas, parduodamas turguje savo ūkyje užaugintą produkciją, turi teisingai įforminti pardavimą. Lauko prekyvietėse kasos aparatų leidžiama nenaudoti, nereikalaujama išduoti ir jokio dokumento, nebent pirkėjui pareikalavus. Tokiu atveju išduodamas pinigų priėmimo kvitas arba rašoma PVM sąskaita faktūra ar sąskaita faktūra.

Ūkininkui prekiaujant lauko prekyvietėje, leidžiama nenaudoti kasos aparato. Jis privalomas prekiaujant patalpose. Taip pat visiems pirkėjams turi būti išduodami kasos aparato kvitai (Kasos aparatų diegimo ir naudojimo tvarkos aprašo 4 p.), o pareikalavus išrašyta PVM sąskaita faktūra arba sąskaita faktūra, priklausomai nuo to, ar ūkininkas PVM mokėtojas, ar ne.

Prekiaujant lauko sąlygomis

Prekiaujant lauko sąlygomis, įsigyti ir naudoti kasos aparato neprivaloma (Kasos aparatų diegimo ir naudojimo tvarkos aprašo 10.16 p.). Gyventojams parduodant produkciją, gali būti neišduodamas joks dokumentas, nebent gyventojas pareikalautų jį išduoti. Tokiu atveju išduodamas pinigų priėmimo kvitas arba išrašoma PVM sąskaita faktūra ar sąskaita faktūra. Kasos pajamų orderiai nenaudojami, jie naudojami priimant grynuosius pinigus kasos patalpose (Kasos darbo organizavimo ir kasos operacijų atlikimo taisyklių 2 p.).

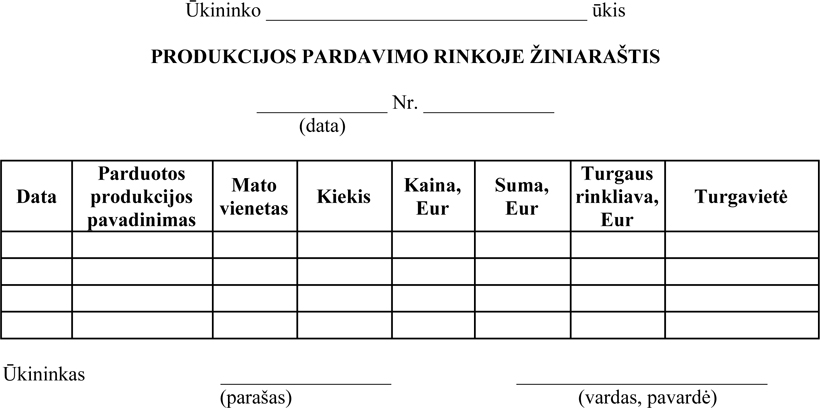

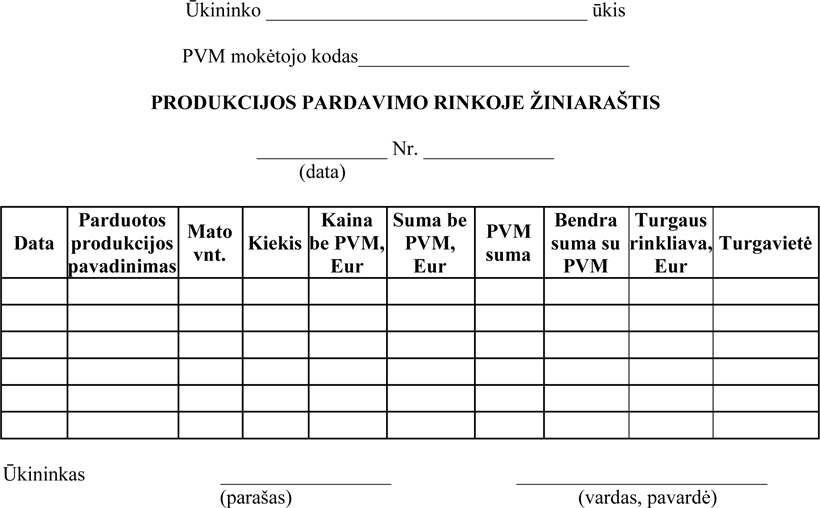

Parduodamas savo užaugintą produkciją lauko prekyvietėse, ūkininkas, kai pirkėjas nereikalauja išduoti apskaitos dokumento, pasibaigus dienai gali surašyti Produkcijos pardavimo rinkoje žiniaraštį (1 priedas, kai ūkininkas yra PVM mokėtojas, ir 2 priedas, kai ūkininkas ne PVM mokėtojas) arba kitą laisvos formos dokumentą.

Esant didelėms pardavimo apimtims, vieną žiniaraščio lapą reikėtų skirti vienaiprodukcijos rūšiai, pvz., pienui. Tuomet ūkininkas turės sukaupęs duomenis ir apie turguje per mėnesį parduotus kiekius, ir apie gautas pajamas pagal produkcijos rūšis.

Jei pardavimo apimtys nedidelės ir ūkininkas nepageidauja sukaupti informacijos apie parduotą kiekį ir pajamas pagal produkcijos rūšis, jis gali viename žiniaraštyje registruoti visą per mėnesį parduotą produkciją.

Žiniaraštis skirtas mėnesiui, o įrašai jame turi būti atliekami tą dieną, kai produkcija buvo parduota. Gauti pinigai užpajamuojami vienu apskaitos dokumentu, kuriame nurodoma bendra per dieną parduotų prekių suma (VMI 2016 06 04 raštas KD-1586). Mokesčių apskaičiavimo tikslais Produkcijos pardavimo rinkoje žiniaraštyje turi būti nurodyta, kiek ir ko parduota, kiek pajamų gauta ir priskaičiuota PVM mokesčio. Šie duomenys reikalingi PVM deklaravimui.

Pirkėjams pareikalavus išduoti apskaitos dokumentą, ūkininkas, priklausomai nuo to, ar yra PVM mokėtojas, ar ne, išrašo PVM sąskaitą faktūrą, sąskaitą faktūrą arba kitą laisvos formos produkcijos pardavimo dokumentą.

Jei pirkėjai atsiskaito grynaisiais pinigais

Jeipardavimo metu pirkėjai už produkciją atsiskaito grynaisiais pinigais, papildomai jokio apskaitos dokumento išrašyti nereikia. Nebent pirkėjas reikalauja, tuomet išrašomas Pinigų priėmimo kvitas.

Jeigu pirkėjai atsiskaito grynaisiais pinigais pardavimo metu, pavyzdžiui, sumoka avansą (ar atsiskaito vėliau), grynųjų pinigų gavimo momentu ūkininkas turi išrašyti Pinigų priėmimo kvitą, kurio naudojimo, išrašymo ir apskaitos taisyklės patvirtintos Lietuvos Respublikos finansų ministro 2002 m. spalio 30 d. įsakymu Nr. 340. Atsiskaičius pavedimu – Pinigų priėmimo kvito išrašyti nereikia.

1 priedas

2 priedas