Balandžio 29 d., pirmadienis | 24

Kaip lenkai tvarkosi su mokesčių sistema?

LŽŪKT informacija

2016-06-29

Lenkijos Respublikos biudžetas – valstybės pajamų ir atsigavimų planas biudžetiniams metams (nuo sausio 1 d. iki gruodžio 31 d.). Biudžeto pajamos susideda iš mokesčių, valstybės turto, dotacijų ir kt. Didelę dalį valstybės biudžeto sudaro ES ir kitos tarptautinės finansinės paramos lėšos. Lemiamos įtakos valstybės biudžeto pajamoms turi pajamos, gaunamos iš mokesčių, ypač iš PVM, GPM, pelno mokesčio ir akcizo. Kaip su mokesčiais tvarkosi lenkai?

Lenkijos istorijoje minima, kad apmokestinimas jau buvo pradėtas prieš 6 tūkst. metų. Vyko karai, tad reikiamų pinigų valdžia gaudavo imdama mokesčius. Pasibaigus karams, mokesčių ėmimas nenutrūkdavo. Tik viduramžiais mokesčiai atsiskyrė nuo duoklių. Jie buvo mokami į valstybės iždą. Iš pradžių tai buvo daroma natūrine forma, o paskui įgavo ir piniginę. Šiuo metu pagrindiniai mokesčiai Lenkijoje yra 4: pridėtinės vertės mokestis (PVM), akcizai, gyventojų pajamų mokestis (GPM) ir įmonių pelno mokestis.

Pagal 2015 m. duomenis, daugiausia pajamų Lenkijoje surenkama iš PVM mokesčio. Antroje vietoje yra akcizai.

Pridėtinės vertės mokestis

Lenkijoje PVM pakeitė apyvartos mokestį ir įsigaliojo 1993 metais. Šio mokesčio standartinis tarifas yra 23 procentai. Jis taikomas mokesčių mokėtojams, kurie parduoda, importuoja ar eksportuoja apmokestinamas prekes ar paslaugas. PVM deklaracijos pildomos kas mėnesį, o sumokamas per ateinančio mėnesio 25 dienas. Verslo savininkai, kurių metinė apyvarta neviršija 80 000 zlotų (17 649 EUR) per metus, atleidžiami nuo šio mokesčio. Taip pat taikytini 8 ir 5 proc. lengvatiniai mokesčio tarifai: 8 proc. tarifas – specifinėms prekėms ir paslaugoms, pvz., prekėms, susijusioms su sveikatos apsauga, bakalėja, viešbučių paslaugos, liaudies meistrų dirbiniai, statyba, 5 proc. tarifas taikomas žemės ūkio produkcijai: duonai, grūdų produktams (miltams, kruopoms, makaronams), pieno produktams, mėsai, knygoms. Nulinis tarifas taikomas daugiausia eksporto ES paslaugoms.

PVM mokestis įvedamas kiekvienoje gamybos ir prekybos pakopoje, kol pasiekia galutinį vartotoją, t. y. mokestis perkeliamas galutiniam vartotojui, kuris pirkdamas prekes ar paslaugas šį mokestį sumoka ir tampa tikras PVM mokėtojas.

Įsipareigojimas mokėti mokestį atsiranda tada, kai prekės pristatomos ar paslaugų tiekimas baigtas. Tačiau, kai mokesčių mokėtojas privalo išrašyti PVM sąskaitą faktūrą, mokesčio įsipareigojimas atsiranda tada, kai sąskaita faktūra išduodama ne vėliau kaip per 7 d. nuo prekių pristatymo ar paslaugų suteikimo pabaigos.

PVM mokesčio deklaracijos Lenkijoje Mokesčių inspekcijai turi būti pateiktos iki 25 d. to mėnesio dienos, einančio po to mėnesio, per kurį mokestis turėjo būti apskaičiuotas ar iki 25 d. atitinkamo ketvirčio.

Traukos priežastis – PVM lengvata maisto produktams

Viena pagrindinių Lenkijos traukos priežasčių yra ten taikoma PVM lengvata maisto produktams, ypač – 5 proc. tarifas mėsai, pienui ir neperdirbtiems maisto produktams. Kitiems produktams taikomas 8 proc. PVM tarifas (įprastas PVM tarifas siekia 23 proc.).

Atliktos apklausos duomenimis, apsipirkti į Lenkiją reguliariai važiuoja 12 proc. Lietuvos gyventojų. Atvykę iš toliau, lenkų prekeiviams žmonės sumoka iki 300 EUR. Tad viename Lenkijos prekybos centre lietuviai per dieną palieka ir iki 150 000 EUR. Kodėl taip atsitiko? Ilgus metus į Lenkijos maisto pramonę buvo labai daug investuota valstybės kapitalo, ypač į maisto pramonę. Jie pirko maisto gamybos linijas, šaldytuvus, perdirbimo technologijas. Visos šios investicijos dabar duoda grąžą. Dėl to produkcijos savikaina yra mažesnė, todėl jie gali nuliesti kainą.

Į Lenkiją važiuojantys apsipirkti lietuviai tiek pakėlė pastarosios šalies prekybos centrų pelną, kad šie pradėjo reklamuotis Lietuvoje. Tokie pirkėjai galvoja tik apie tai, kiek sutaupys, bet ne kiek išleis, ir neįvertina jų pačių laiko kainos.

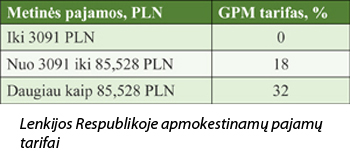

Gyventojų pajamų mokestis

Gyventojų pajamų mokestis Lenkijoje mokamas nuo visų gautų pajamų. Jis sudaro 18 proc. ir 32 proc. ir moka asmenys, gyvenantys ir dirbantys šalyje. Taip pat jį turi mokėti ir ne Lenkijos piliečiai, tačiau joje dirbantys ir gaunantys pajamų ilgiau kaip 183 d. (daugiau kaip 6 mėn.) iš eilės per mokestinius metus.

GPM nuo gaunamų pajamų taikomi progresiniai mokesčiai, t. y. pajamoms apmokestinti taikomas daugiau nei vienas pajamų mokesčio tarifas. Pajamoms didėjant, didėja ir mokesčio tarifas. Mokesčius nuo darbo užmokesčio turi išskaičiuoti ir sumokėti darbdavys.

Įmonių pelno mokestis

Pelno mokestį privalo mokėti visi juridiniai asmenys, užregistruoti Lenkijoje, ir užsienio juridiniai asmenys, kurių pajamos uždirbtos Lenkijoje. Pelno mokesčio tarifas – 19 procentų.

Socialinio draudimo mokestis

Nuo uždirbtų pajamų mokamos socialinės įmokos. Jas moka ir darbuotojas, ir darbdavys (už dirbantįjį). Įmoka padalinta į keturias dalis: pensijos kaupimas; negalios atveju; ligos atveju ir nelaimingų atsitikimų darbe atveju.

Į pensijos kaupimo fondą ir darbdavys, ir darbuotojas moka vienodą įmoką – 9,76 proc. nuo atlyginimo.

Draudimas, kurį neįgalumo atveju moka darbuotojas, sudaro 1,5 proc., o mokamas darbdavio – 4,5 proc. atlyginimo dydžio. Sveikatos draudimas – 9 procentai.

Mokesčių sistemos skirtumai

Lenkijos ir Lietuvos valstybinės mokesčių sistemos turi daug bendro – abiejose valstybėse yra renkami analogiško turinio, o neretai ir net analogiškų pavadinimų mokesčiai – pridėtinės vertės, gyventojų pajamų, juridinių asmenų pelno, žemės, nekilnojamojo turto, azartinių lošimų mokesčiai ir kt. Panašiai traktuojami ir tų mokesčių mokėtojai ir apmokestinimo objektai; panaši ir pati apmokestinimo (plačiuoju požiūriu) bazė, jos nustatymo principai, tačiau galima pastebėti ir skirtumų. Kai kurių mokesčių Lietuvos mokesčių sistemoje nėra.

Lenkijoje įvestas tonažo mokestis, kurį moka prekybinių laivų, plaukiojančių tarptautiniuose vandenyse, savininkai, priklausomai nuo laivo tonažo.

Miško savininkai ir naudotojai moka miško mokestį. Jis priklauso nuo miško ploto.

Dovanojant ar paveldint įgytas turtas apmokestinamas dovanojimo ir paveldėjimo mokesčiu.

Atlikus mokesčių sistemos analizę, galima daryti išvadą, kad Lenkijos, kaip ir Lietuvos, mokesčių teisėje vyrauja plečiamasis mokesčių aiškinimas, t. y. į mokesčius žiūrima kaip į bet kokius fiskalinius instrumentus, padedančius surinkti valstybės pajamas.

Lenkijoje fiskalinius mokesčius gali nustatyti ir centrinė, ir vietinė valdžia. Lenkijos Konstitucijos 94 straipsnyje teigiama, kad teritorinės savivaldos organai ir vietos administracijos organai turi teisę pagal savo kompetenciją neviršydami įstatymų nustatytų ribų priimti privalomo pobūdžio teisės aktus.

Ūkininkas nėra tradicinis mokesčių mokėtojas

Lenkijos ūkio struktūroje labai svarbus vaidmuo tenka žemės ūkiui, o šios šalies ūkininkai ir jų šeimų nariai turi teisę į visas socialines garantijas. Šalyje veikia Lenkijos žemės ūkio socialinio draudimo fondas (LŽŪSDF) – tai savarankiška, speciali organizacija, kurios tikslas – surinkti įmokas, išmokėti išmokas, vykdyti ūkininkų ir jų šeimos narių sveikatos reabilitaciją ir prevenciją.

Ūkininkų valstybinis socialinis draudimo fondas susideda iš dviejų rūšių fondų: pensijų ir kitų socialinio draudimo rūšių (nelaimingų atsitikimų, ligos ir vaikų priežiūros) fondo. Pensijų fondas finansuojamas iš surenkamų įmokų ir valstybės biudžeto, kitų socialinio draudimo rūšių fondas – tik iš surenkamų įmokų. Apdraustieji ūkininkai kas mėnesį moka nustatyto dydžio socialinio draudimo įmokas, kurios priklauso nuo ūkio dydžio, nustatomo pagal perskaičiuotus hektarus. Ūkininkai, kurių ūkiai yra iki 50 ha, pensijų draudimui moka 10 proc. bazinės pensijos dydžio įmoką. Jei turima daugiau kaip 50 ha, įmoka atitinkamai didinama 12 procentų. Ūkininkai, kurių ūkis yra iki 6 ha, yra atleidžiami nuo sveikatos įmokų (už juos moka valstybė), o kiti moka po 1 zlotą už 1 hektarą. Ligos, nelaimingų atsitikimų, motinystės draudimo įmokos šiuo metu yra 42 zlotai per mėnesį.

Lenkijos socialinio draudimo sistemoje didelis dėmesys skiriamas ūkininkų ir jų šeimos narių gydomajai reabilitacijai, nelaimingų atsitikimų ir profesinių ligų prevencijai, vaikų poilsiui. LŽŪSDF turi 7 reabilitacijos centrus, aprūpintus modernia medicinos technika. Nemokamu gydymu reabilitacijos centre gali naudotis ūkininkas ar jo šeimos narys, tačiau pensininkams tokios paslaugos neteikiamos. Lenkai rūpesčiu apgaubia ne tik ūkininkus, bet ir jų vaikus – pastariesiems per vasaros atostogas organizuojamas poilsio stovyklos.

Parengta pagal publikacijas internete ir spaudoje