Balandžio 30 d., antradienis | 24

Nauja Mėnesinė pajamų mokesčio deklaracija GPM313

Viktorija Samochvalova

Lietuvos žemės ūkio konsultavimo tarnybos Zarasų r. biuro ūkio apskaitos konsultantė

2018-01-23

Patvirtinta nauja Mėnesinės pajamų mokesčio deklaracijos GPM313 forma ir jos užpildymo taisyklės, taikomos deklaruojant 2018 metais ir vėlesniais mokestiniais laikotarpiais nuolatiniams ir nenuolatiniams Lietuvos gyventojams išmokėtas išmokas. Nauja deklaracija paprastesnė už senąją. Pirmą kartą ji bus teikiama deklaruojant 2018 m. sausio mėnesio pajamas ir GPM.

Nuo 2017 m. gruodžio 23 d. įsigaliojo VMI prie LR FM viršininko 2017 m. gruodžio 20 d. įsakymas Nr. VA-121, kuriuo tvirtinamos naujos Mėnesinės pajamų mokesčio deklaracijos GPM313 formos užpildymo ir pateikimo taisyklės.

GPM313 formoje bus deklaruojamos A klasės išmokos, kaip ir FR0572 deklaracijoje. Papildomai reikės įrašyti B klasės išmokas, nuo kurių įmonė išskaičiavo GPM arba sumokėjo jį iš savo lėšų. Naujomis taisyklėmis reikės vadovautis deklaruojant 2018 metais ir vėlesniais mokestiniais laikotarpiais nuolatiniams ir nenuolatiniams Lietuvos gyventojams išmokėtas išmokas.

Pirmą kartą nauja GPM313 mėnesinė deklaracija bus teikiama deklaruojant 2018 m. sausio mėnesio pajamas ir GPM. Nauja GPM313 deklaracija paprastesnė už senąją: joje tik dvi eilutės, skirtos A klasės pajamoms – darbo užmokesčio ir kitoms – deklaruoti.

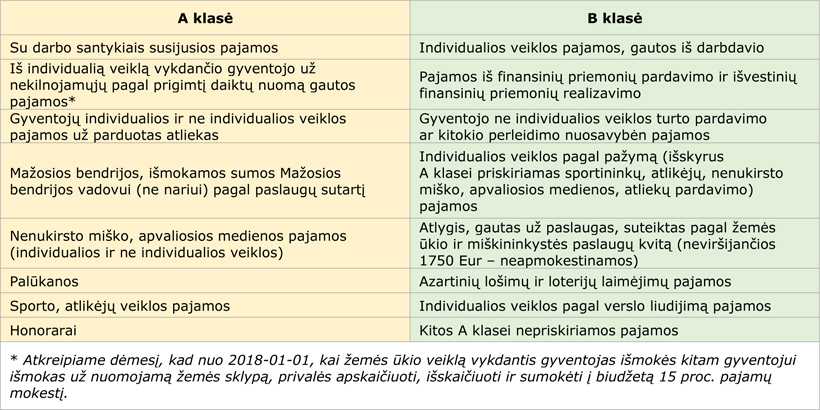

Pajamų pasiskirstymas pagal klases

Deklaraciją teikia visi Lietuvos vienetai, kurie per mokestinio laikotarpio mėnesį nuolatiniams ir nenuolatiniams Lietuvos gyventojams pinigais ir/arba natūra išmokėjo išmokas, pagal pajamų mokesčio mokėjimo tvarką priskiriamas gyventojo A ir/arba B klasės pajamų mokesčiu apmokestinamoms pajamoms.

Lietuvos vienetai, kuriuose mokestinio laikotarpio atitinkamą mėnesį ar jo dalį pagal darbo sutartis dirbo darbuotojai, deklaraciją privalo pateikti net ir tuo atveju, jeigu per mokestinio laikotarpio mėnesį gyventojams neišmokėjo jokių A klasės apmokestinamųjų išmokų ir B klasės išmokų, nuo kurių išskaičiavo ir/arba savo lėšomis sumokėjo pajamų mokestį. Šiuo atveju deklaracijos laukeliai, skirti išmokoms ir pajamų mokesčiui deklaruoti, neužpildomi arba juose įrašomi nuliai. 2018 m. ir vėlesnių mokestinių laikotarpių kiekvieno mėnesio deklaracija VMI turi būti pateikiama iki kito mėnesio 15 dienos. Deklaracija teikiama tik elektroniniu būdu.

Svarbiausi pakeitimai:

- Naujojoje deklaracijoje nereikia nurodyti darbuotojų skaičiaus.

- GPM313 deklaracijoje visos sumos – išmokėtų pajamų ir GPM – deklaruojamos su centais (senojoje FR0572 deklaracijoje GPM buvo apvalinamas iki sveikųjų eurų).

- Kartu su A klasės pajamomis reikės deklaruoti ir B klasės išmokas, iš kurių išmokas išmokėję asmenys išskaičiavo GPM ar sumokėjo jį savo lėšomis. GPM313 deklaracijoje reikės nurodyti bendrą tokių išmokų sumą, neatskaičius mokesčių, ir bendrą išskaičiuoto ar savo lėšomis sumokėto GPM sumą. Kadangi tokio GPM mokėjimo terminas dar nėra suėjęs (jį reikia sumokėti iki kitų metų gegužės 1 dienos), skirstyti jo į mokėtiną iki 15 ar 31 dienos nereikia.

Atkreipiame dėmesį, kad mėnesinės pajamų mokesčio nuo A klasės pajamų deklaracijos FR0572 forma užpildoma, teikiant laiku nepateiktas deklaracijos FR0572 formas už 2017 m. ir ankstesnių mokestinių laikotarpių atitinkamus mėnesius. Deklaracijos FR0572 forma naudojama ir tikslinant mokesčių administratoriui pateiktų 2017 m. bei ankstesnių mokestinių laikotarpių atitinkamų mėnesių deklaracijos FR0572 formų duomenis. Deklaruojant gyventojams 2018 m. išmokėtas išmokas, deklaracijos FR0572 forma nebenaudojama.