Balandžio 30 d., antradienis | 24

Neapmokestinamas pajamų dydis: taikymas ir apskaičiavimo tvarka

Jurgita Kandratavičienė

LŽŪKT Molėtų r. biuro buhalterinės apskaitos-ekonomikos konsultantė

2019-12-09

© LŽŪKT nuotr.

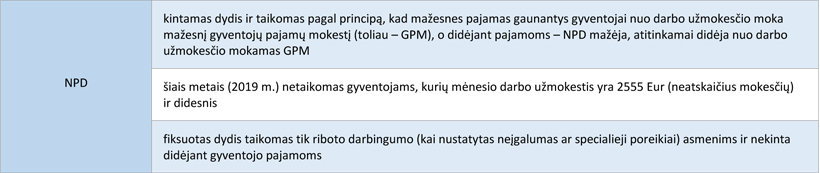

Jau seniai galioja tvarka, kad neapmokestinamas pajamų dydis (toliau – NPD) kas mėnesį skaičiuojamas pagal formulę ir tiesiogiai priklauso nuo gaunamo darbo užmokesčio. Tačiau, įvertinus visas gyventojo metines pajamas, jis dar kartą perskaičiuojamas metams pasibaigus. Paaiškėjus, kad pasinaudota didesniu nei priklauso NPD, gyventojas mokesčio skirtumą turi sumokėti į biudžetą. Tam, kad tokia situacija būtų aiškesnė, pabandysime paaiškinti, kaip šis dydis apskaičiuojamas, kokioms pajamoms jis taikomas, kodėl dažnam gyventojui atsiranda pareiga jį perskaičiuoti, kodėl jis sumažėja ir kinta.

Neapmokestinamas pajamų dydis taikomas tik su darbo santykiais arba jų esmę atitinkančiais santykiais susijusiomis pajamomis.

Mėnesio NPD taikymas

Mėnesio NPD mažina gyventojų pajamų mokestį, išskaičiuojamą nuo kiekvieno mėnesio darbo užmokesčio – tokiu būdu padidinama gyventojo „į rankas“ gaunama darbo užmokesčio suma. Jis taikomas tik vienoje darbovietėje, kuriai gyventojas pateikęs rašytinį prašymą dėl NPD taikymo.

Pavyzdžiai:

- Gyventojo 2019 m. mėnesio darbo užmokestis 555 Eur (t. y. neviršija MMA ir nori taikyti NPD), tai taikytinas mėnesio NPD – 300 Eur. GPM skaičiuojamas nuo 255 Eur (555-300) x 20 proc. 51Eur.

Jei NPD netaikomas, GPM skaičiuojamas nuo visos darbo užmokesčio sumos GPM = 555x20 proc. = 111 Eur. Taigi, darbuotojo „į rankas“ gautina suma sumažėja 60 Eur.

- Gyventojo 2019 m. rugsėjo darbo užmokestis 780 Eur (viršija MMA, bet neviršija 2555 Eur), todėl darbuotojo prašymu darbdavys gali taikyti mėnesio NPD, kuris pateiktu atveju apskaičiuojamas pagal formulę ir yra 266,25 Eur, mėnesio NPD = 300 – 0,15 x (780 – 555) = 266,25 Eur. GPM apskaičiuojamas taip: (780 darbo užmokestis – 266,25 NPD) x 20 proc. = 102,75 Eur.

Jei NPD nebūtų taikomas, GPM skaičiuojamas nuo visos darbo užmokesčio sumos GPM = 780 x 20 proc. = 156 Eur. Taigi, darbuotojo „į rankas“ gautina suma sumažėja 53,25 Eur.

Metinio NPD taikymas

Metinis NPD (toliau – MNPD) mažina tik darbo užmokesčio pajamų apmokestinimą, tačiau šį dydį lemia bendros gyventojo metinės pajamos (toliau – GMP), išskyrus pajamos, nuo kurių GPM sumokėtas įsigyjant verslo liudijimą, už parduotas ne individualios veiklos atliekas gautos pajamos bei išmokos (neviršijančios sumokėtų įmokų), mokamos pasibaigus ar nutraukus gyvybės draudimo ar pensijų kaupimo sutartį. Pasibaigus mokestiniam laikotarpiui, gyventojui taikytinas NPD perskaičiuojamas atsižvelgiant į kitas jo per metus gautas pajamas:

- kitoje įmonėje gautos darbo užmokesčio pajamos (kai dirbama pas kelis darbdavius);

- išaugęs/kintantis darbo užmokestis, vienkartinės premijos, dovanos, išeitinės išmokos;

- gauta ligos pašalpa iš „Sodros“ už trumpesnį kaip mėnuo laikotarpį (darbdavys mėnesio NPD apskaičiuoja neįvertinęs iš „Sodros“ gyventojo gautos ligos pašalpos);

- gautos kitų rūšių apmokestinamosios pajamos (turto nuomos pajamos, dividendai, autorinis atlyginimas, individualios veiklos pagal pažymą pajamos ir kt.).

Jeigu per metus faktiškai pritaikytų mėnesių NPD suma viršija taikytino MNPD sumą, apskaičiuojama mokėtina GPM suma. Perskaičiuoti MNPD privalo pajamas gavęs gyventojas iki kitų metų gegužės 1 d., VMI pateikiant deklaraciją.

Pavyzdys:

Gyventojas per 2019 m. gavo:

- 6660 Eur darbo užmokestį įmonėje A, pritaikytas 3600 NPD, išskaičiuotas GPM – 612 Eur

((6660 – 3600) x 20 proc.) ir - 1200 Eur darbo užmokestį įmonėje B, NPD netaikytas, išskaičiuotas GPM – 240 Eur

(1200 x 20 proc.) ir - 1800 Eur turto nuomos pajamų, nuo kurių buvo išskaičiuotas GPM – 270 Eur (1800 x 15 proc.)

GMP viršijo 12 MMA sumą, todėl gyventojui atsirado prievolė perskaičiuoti MNPD ir gyventojų pajamų mokestį

MNPD = 3600 – 0,15 x (6660 darbo užmokestis + 1200 darbo užmokestis + 1800 nuomos pajamos – 6660 (12 MMA)) = 3150 Eur

Kadangi faktiškai per metus pritaikytas 3600 Eur NPD, o taikytinas MNPD yra mažesnis (3150 Eur), perskaičiuojama mokėtina GPM suma:

GPM = (6660 darbo užmokestis – 3150 MNPD) x 20 proc. = 702 Eur

GPM suma, kurią gyventojas pateikęs deklaraciją privalėtų sumokėti į biudžetą yra 90 Eur (702-612).

Jei gyventojas per metus nesinaudotų mėnesio NPD, kas mėnesį jo gauta „į rankas“ darbo užmokesčio suma būtų 60 Eur mažesnė, nes GPM būtų skaičiuojamas nuo visos darbo užmokesčio sumos. Tada per metus išskaičiuotas GPM sudarytų ne 612 Eur, o 1332 Eur (6660 x 20 proc.), o tokiu atveju metams pasibaigus, gyventojui pateikus deklaraciją ir pritaikius MNPD, būtų apskaičiuota grąžintina iš biudžeto 630 Eur dydžio GPM suma ((6660-3150) x 20 proc. = 702 Eur; 1332 – 702 = 630 Eur).

Siūlomi pakeitimai

2019 m. spalio 16 d. (nutarimo projektas Nr. 1034) užregistruotas pakeitimas 2019 m. birželio 28 d. paskelbto GPM įstatymo projekto XIIIP-3613, pagal kurį nuo 2020 metų siūloma nekeisti MNPD dydžio, bet pakeisti NPD skaičiavimo formulę.

Vietoje dabartiniame GPM įstatyme galiojančios 2020 m. formulės:

NPD = 400 – 0,2 x (DU – MMA) , naudoti – NPD = 350 – 0,17 x (DU – MMA).

O vietoje 2021 m. galiojančios formulės:

NPD = 500 – 0,23 x (DU – MMA), naudoti – NPD = 400 – 0,18 x (DU – MMA).

Šaltiniai:

- VMI. Gyventojams apie neapmokestinamojo pajamų dydžio taikymą 2019 m. birželio mėn.

- NUTARIMAS DĖL LIETUVOS RESPUBLIKOS GYVENTOJŲ PAJAMŲ MOKESČIO ĮSTATYMO NR. IX-1007 2, 6, 16, 20, 21 IR 27 STRAIPSNIŲ PAKEITIMO ĮSTATYMO NR. XIII-1335 2 IR 4 STRAIPSNIŲ PAKEITIMO ĮSTATYMO PROJEKTO NR. XIIIP-3613.

2019 m. spalio 16 d. Nr. 1034