Balandžio 30 d., antradienis | 24

Socialinio draudimo įmokų „atostogos“ ir kiti VSD pokyčiai ūkininkams

Renata Kibildienė

Lietuvos žemės ūkio konsultavimo tarnybos Rokiškio r. biuro buhalterinės apskaitos konsultantė

2018-02-12

Asmenys, vykdantys individualią žemės ūkio veiklą, privalomai draudžiami valstybiniu socialiniu draudimu (pensijų, ligos, motinystės, tėvystės bei vaiko priežiūros išmokoms gauti) bei privalomuoju sveikatos draudimu. Nuo 2018 metų įsigaliojo nemažai naujovių. Lietuvos žemės ūkio konsultavimo tarnybos konsultantai, tvarkantys ūkininkų ir verslininkų buhalterinę apskaitą, pasirengę atsakyti į visus klausimus.

Kokie pasikeitimai nuo 2018 metų?

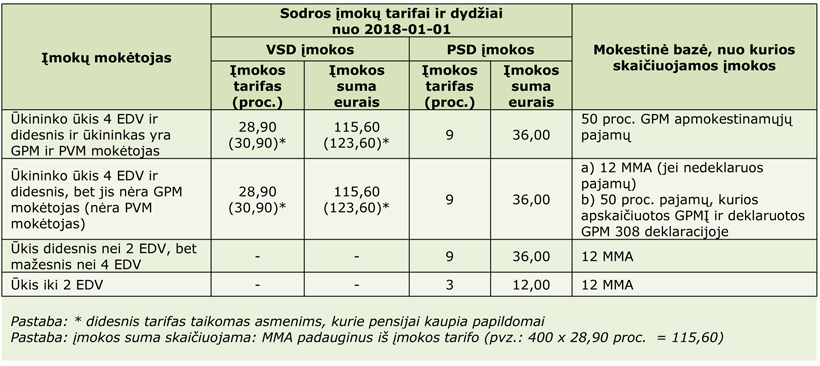

2018 metais nuo valstybinio socialinio draudimo (VSD) įmokų ir toliau bus atleisti tie ūkininkai, kurių ūkio, žemės ūkio valdos dydis neviršija 4 ekonominio dydžio vienetų (EDV). VSD įmokų taip pat nereikia mokėti ūkininkams, kurie gauna socialinio draudimo senatvės ar socialinio draudimo netekto darbingumo (invalidumo) pensiją, šalpos pensiją ar šalpos kompensaciją, išskyrus šalpos našlaičių pensiją.

Ligos ir motinystės socialinio draudimo įmokos padidėjo 0,2 proc. savarankiškai dirbantiems asmenims, tarp jų ir ūkininkams. Bendras įmokų tarifas išaugo iki 28,9 proc. Mokėdami šią įmoką, ūkininkai yra draudžiami ne tik pensijų, bet ir ligos bei motinystės draudimu.

Nebelieka lengvatos nemokėti socialinio draudimo įmokų jauniems (iki 29 metų) ūkininkams.

Ūkininkai turės mokėti VSD įmokas net ir tuo atveju, jeigu tuo pat metu dirba samdomą darbą. 2017 metais VSD įmokų mokėti nereikėdavo, jeigu darbdavys sumokėdavo įmokas bent nuo pajamų, siekiančių MMA, nuo 2018 metų ši lengvata nebetaikoma.

Socialinio draudimo įmokų „atostogos“

Didžiausia ateinančių metų naujiena – vadinamosios socialinio draudimo įmokų „atostogos“. Pagal 2018 metais priimtus pakeitimus, ūkininkai bei jų partneriai, vienerius metus nuo pirmosios veiklos pradžios galės nemokėti socialinio draudimo įmokų. Pirmosios veiklos pradžia laikoma diena, kurią po 2018-01-01 asmuo pirmą kartą tampa savarankiškai dirbančiu asmeniu.

Įmokų „atostogos“ yra savanoriškas pasirinkimas. Jei ūkininkas nuspręstų mokėti – tam, kad tais metais galėtų gauti ligos, motinystės, tėvystės išmokas, kaupti stažą pensijai, – jis pajamas galės deklaruoti ir įmokas mokėti įprasta tvarka. Tačiau privalomojo sveikatos draudimo (PSD) įmokas mokėti privalės, taip pat reikės mokėti visas socialinio draudimo įmokas už naujai sukurtoje įmonėje įdarbintus samdomus darbuotojus.

Deklaruojant 2018 metų pajamas

Visi ūkininkai PVM mokėtojai pasibaigus metams deklaruos individualios žemės ūkio veiklos pajamas, tuomet metinė VSD įmoka bus apskaičiuojama nuo 50 procentų žemės ūkio veiklos apmokestinamųjų pajamų (neatėmus mokėtinų įmokų) sumos, kuri negalės viršyti praėjusių metų 14 vidutinių darbo užmokesčių (VDU) sumos (11321,80 Eur). Iki šių metų buvo 7 VDU (5188,40 Eur). Nesvarbu, kiek per metus ūkininkas uždirbs: 60 tūkstančių ar 90 tūkstančių eurų, mokesčiai jam bus skaičiuojami tik nuo fiksuotos viršutinės ribos sumos, t. y. daugiausia nuo 11321,80 eurų sumos.

2018 metais mažas apmokestinamąsias pajamas uždirbantiems ūkininkams valstybinio socialinio draudimo apmokestinimo pakeitimai yra palankūs, nes šiuo metu jie įmokas moka nuo visų apmokestinamųjų pajamų, o nuo 2018 metų mokės nuo pusės.

Pavyzdys:

Jei ūkininkas per 2017 metus uždirbo 8000,00 eurų apmokestinamų pajamų, pritaikius viršutinę ribą – 5188,40 euro, VSD jam sudarys 1515,00 eurų. Tačiau, jei tokią pačią sumą jis uždirbs 2018 metais, socialinio draudimo įmokų jam teks sumokėti 359,00 euro mažiau, t. y. 1156,00 euro (pvz.: 8000/2 ? 4000, 4000 x 28,90 proc. ? 1156,00 euro).

Tačiau tuo atveju, jei ūkininkas ne PVM mokėtojas ir neprivalo teikti GPM deklaracijos ir nedeklaruos žemės ūkio veiklos pajamų, jiems VSD įmokos bus apskaičiuojamos nuo 12 MMA.

Įmokų terminai, kodai

Įmokos skaičiuojamos nuo MMA per mėnesį ir turi būti sumokamos iki einamojo mėnesio paskutinės dienos.

Valstybinio socialinio draudimo įmokų kodai:

- 295 – mokant einamąsias VSD įmokas;

- 296 – mokant delspinigius;

- 297 – mokant baudas.

Privalomojo sveikatos draudimo įmokų kodai:

- 314 – mokant einamąsias PSD įmokas;

- 337 – mokant įsiskolinimą;

- 338 – mokant delspinigius;

- 339 – mokant baudas.

Naudinga vaizdo informacija

Nauja pajamų mokesčio deklaracija GPM313 ir su ja susiję pakeitimai

Mokesčių aktualijos: „Sodros“ įmokos nuo minimalios mėnesinės algos